Позитивный сюрприз в ИПЦ США может быть учтен в ценах

Сегодня особый день для финансовых рынков так как Бюро трудовой статистики США публикует ИПЦ за июнь. Не секрет, что ФРС «привязала» монетарную к поведению инфляции, поэтому ее ускорение будет означать, что отрыв ФРС в «гонке ужесточения» монетарной политики лишь увеличится, и наоборот, замедление инфляции позволит развиваться ожиданиям, что пропасть в темпах нормализации политики несколько сократится. По сути, это и будет драйвером изменения цен практически во всех классах активов.

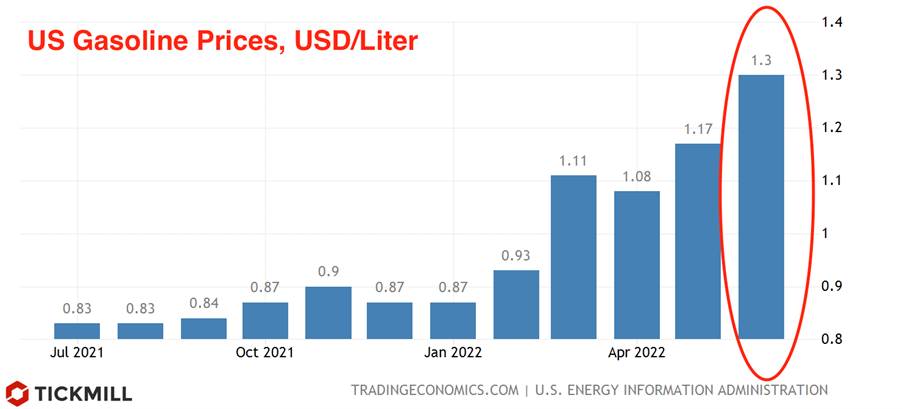

Как ожидается, общая инфляция покажет новый максимум в этом деловом цикле (8.8%), а базовая инфляция замедлится с 6 до 5.7%. Ожидаемое ускорение общей инфляции связано со скачком цен на топливо США в июне c 1.17 до 1.3 доллара за литр:

Учитывая данное обстоятельство небольшим позитивным сюрпризом инфляции, будет сложно удивить; гораздо более неожиданным станет показатель инфляции ниже прогноза 8.8%, а также более сильное замедление базовой инфляции, так как именно она характеризует ключевые потребительские тренды.

В случае ускорения общей инфляции выше 9.0% можно будет ожидать медвежий пробой EURUSD уровня 1.00, в случае если показатель инфляции в целом будет соответствовать прогнозу, то возможный пробой вероятно окажется ложным и в американском долларе будет реализован сценарий «продавай на фактах», учитывая значительную перекупленность доллара в среднесрочной перспективе (RSI на дневном таймфрейме выше 74 пунктов).

Валюты, демонстрирующие высокую чувствительность к ожиданиям относительно развития делового цикла - Норвежская Крона, Австралийский доллар, Новозеландский доллар, сегодня растут, японская иена консолидируется вблизи максимумов по отношению к доллару (уровень 137). Небольшой рост показывают фьючерсы на американские индексы, европейские индексы акций в минусе.

Цены на нефть пытаются восстанавливаться, однако сообщения о том, что в Китае новая волна ковида (400 новых случаев в Шанхае) и ужесточение санитарных мер вынуждают закладывать снижение спроса на энергоносители. ОПЕК заявил вчера что спрос на нефть будет превышать предложение на 1 млн. баррелей в этом году, однако события в Китае вероятно затмили это сообщение. Есть риск дальнейшего снижения котировок, так как угроза нового локдауна в крупном китайском промышленном и финансовом центре растет.

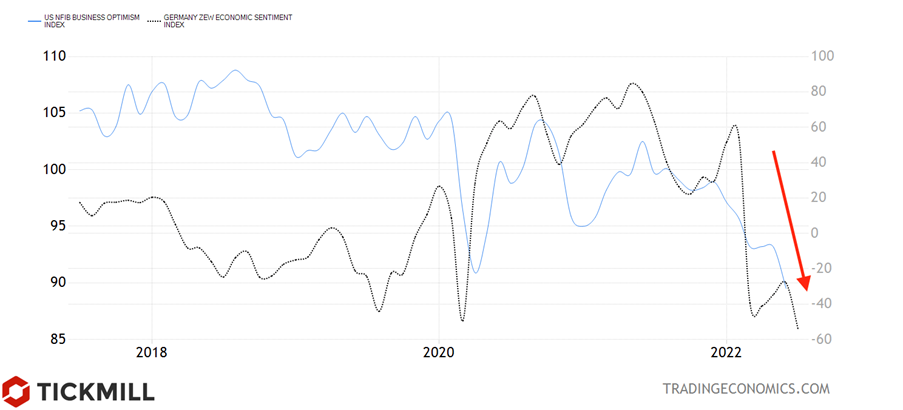

Лидирующие опросные индикаторы настроений инвесторов и предпринимателей ухудшились в июне. Вскоре после публикации индекса доверия инвесторов в Германии во вторник, который рухнул до минимума с момента долгового кризиса в ЕС в 2011 году (-53 пункта), в США вышел индекса оптимизма малого бизнеса, падение которого также заметно превысило ожидания так как инфляция выбралась на первое место факторов неопределенности среди американских предприятий:

Риск новой волны неприятия к риску растет и курс на ужесточение политики центральными банками будет лишь сокращать оптимизм на рынках акций. РБНЗ повысил ставку на 50 б.п., ожидается что Банк Канады сегодня повысит ставку на 75 б.п. В случае скачка инфляции в США выше 9.0%, рисковые активы вероятно окажутся под серьезным давлением, а доллар продолжит ралли.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.